- 公民视点网

重庆酉阳县一起奇葩非吸刑事案件审计报告遭质疑期待再审法院的公正

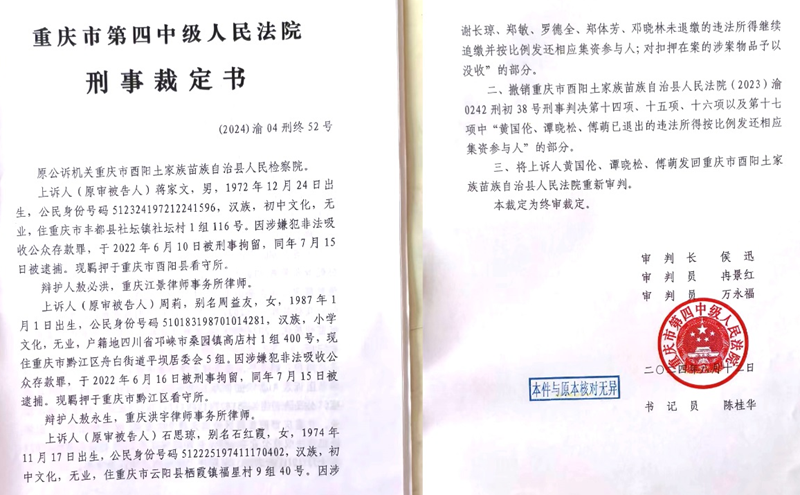

本站讯 日前,重庆市酉阳县法院作出(2023)渝0242刑初字第38号刑事判决书,对此,法律专业人士提出强烈质疑:该奇葩刑事案件背后的真相是打击犯罪?还是擅权滥为、逐利违法、枉法裁判?通过法定程序申请再审,重庆市第四中级法院下达了(2024)渝04刑终52号刑事裁定书,将上诉人黄国伦、谭晓松、傅萌发回重庆市酉阳土家族自治县法院重新审理,其余维持一审刑期判决。人们期待着再审法院的的公正。

本案涉案被告众多。本文作者在庭审中发现,侦查机关以交钱可取保为饵诱骗石思琼,通过不法程序套取石思琼家属50万元,并以“赃款”冠名。被告人石思琼主观上没有非法吸收公众存款的故意,不符合非法吸收公众存款罪的主观要件。被告人石思琼讲述自己在侦查价段遭到疲劳审讯,在酉阳县公安局地下停车场黑关13天,遭遇疲劳审讯及语言威胁,讯问材料被逼无奈情况之签字,酉阳县公安局侦查警官设下圈套让我电话逼迫我父亲交款50万打到我自已帐户, 取保候审放我回去,。警方收到50万后预设圈套,47万谎称脏款,3万罚金,合计50万元。警官与我被告人石思琼兄弟石思刚聊天记录可以证明,这是酉阳公安逐利违法的有力证据. 酉阳公安以权压法、逐利违法、办理人情案关系案。依据本案事实证据及其本人和辨护意见观点,及定罪量刑奇葩的非吸刑事案件审计报告,媒体向社会公众曝光,请广大网友评议。

重庆市第四中级人民法院《刑事裁定书》第一、四页

案件回放:据酉阳县法院(2023)渝0242刑初字第38号刑事判决书记载,公诉机关指控,2022年2月至2022年6月期间,被告人蒋家文组织周莉、石思琼等15名被告人在重庆南坪成立“中国运鸿西南片区服务中心”,在渝中区、南岸区(包括酉阳县)工作室由周小兰、代勇、徐戊秀三人组成,其它13个区县陆续成立工作室,上述重庆市范围内13个工作室负责人将非法吸收的资金通过银行卡、支付宝等方式上交到被告人蒋家文、周莉实际控制的帐户中,经酉阳县公安局找到不具备司法审计资质的单位进行司法审计,2020年1月至2022年6月期间,蒋家文团伙共吸收公众资金33225278元,涉案13个区县工作室,酉阳县工作室三人周小兰、代勇、徐戊秀(未被立案侦查),其余工作室人员都被立案不同程度定罪量刑,有人质疑侦查机关有办理关系案、人情案嫌疑。

以上叙述的事实表明:一审法院为不公正的审理和判决奠定了基础。

关于司法审计2020年1月至2022年6月期间蒋家文团伙共吸收公众资金33225278元,法律专业人员对审计报告提出严重质疑:

(1)从本质上看,《审计报告》属于言词证据。《审计报告》在本质上是由注册会计师根据自己的经验和专业知识给出的意见,作为意见证据,是注册会计师主观判断之后通过书面文字呈现出来的材料。会计师事务所依靠侦查部门提供部分资料和情况说明等材料,照抄其作业,丧失了中立性、公正性,据此出具审计报告(有的出据情况汇报)没有客观性、准确性,法院往往将其作为定罪量刑的关健证据采用,如此乱象,若再堵死投诉大门,会计审计工作将失去有效的外部监督更加走向混乱,冤假错案就此产生。这些审计报告金玉其外,败絮其中,已经彻底沦为控方的“画皮”。很多乱七八糟的账目、胡编乱造的言词证据,控方自己也知道直接提到法庭上,吃相太过难看,于是乎就搞“曲线救国”,找一个关系户的会计师事务所来干脏话,把这些垃圾都塞给注会。注会们也不讲究,有奶便是娘,专门负责把垃圾加工成“科学的、专业的、客观的”审计报告。

《审计报告》所依据的银行流水,转账明细等材料才是书证,其是对收集的书证材料进一步进行分析的结果,因此,《审计报告》不能归属于实物证据,当然也就不属于书证的范畴。此外,如若将《审计报告》认为是书证,那么其证明力度大大强于其他证据。对于书证,除非存在来源、收集程序有疑问,不能作出合理解释或者不能证明物证、书证来源的情形,才不得作为定案的根据。但《审计报告》只是一种意见证据,只能作为定案依据的参考性标准,而不能单独成为定案依据。因此,如果赋予《审计报告》书证的性质,必然会增强证明案件事实的力度,然其本身达不到如此高标准的证明力度。

(2)审计报告系意见证据,即属言词证据,其本身不具有客观真实性。

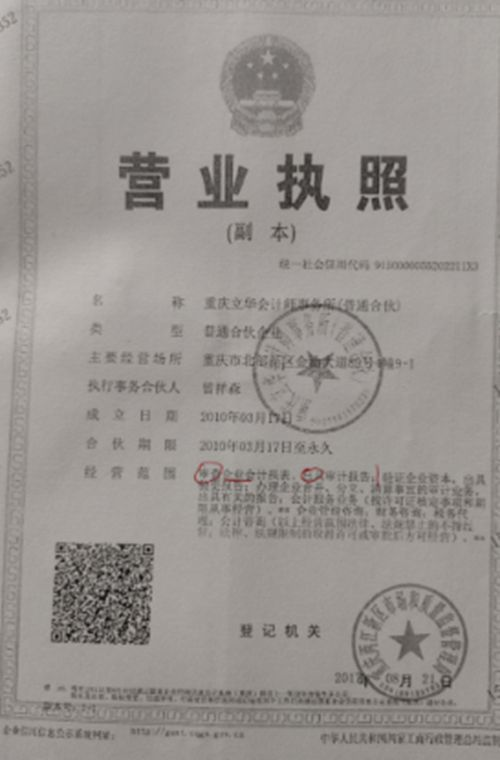

(3)从公诉方举示的审计报告本身所存在的问题,作出《审计报告》的审计单位没有对司法作出审计的资质。

审计营业执照无司法审计资质

在审计单位的经营范围“审查企业会计报表、出具审计报告......”的记载已明确了该单位只针对“企业”审计。故该审计单位不具备相应的资质,其审计行为系程序违法,不得作为证据使用。

该《审计报告》首页记载“委托单位:重庆酉阳土家族自治县公安局, 被审计单位:重庆酉阳土家族自治县公安局”,委托单位和被审计单位为同一单位,也就是该公安局自己审计自己。与其说该证据是瑕疵证据,不如说该证据是审计程序的错误,也即程序违法,不得作为定案根据。

该《审计报告》第1页载明:“对‘蒋家文非法吸收公众存款案’涉案金额的司法专项审计报告”,既然公诉方以上诉人涉嫌集资诈骗而起诉,那么非法吸收公众存款的审计对蒋家文就不应当适用。

该《审计报告》第1页、第3页、第12页载:“......发表意见”、“......分析......”、“......借......契机”、“......基于以下假定来确定”。如此用词,可见审计报告系意见性言词证据,主观性很强,不具客观真实性,不得作为定案的根据,应当予以排除。

该《审计报告》第1页载“我们的审计责任不能替代......当事人的相关责任。”此处证明了该审计报告不得作为本案的定案根据。

该《审计报告》第1页记载:“我们认为......的审计程序”,证明审计单位未按照审计准则及程序进行审计,其审计报告不得作为定案的根据。相信人民的眼睛雪亮的, 将上诉人黄国伦,谭晓松,傅萌发回重庆市酉阳土家族自治县法院重新审判后,人们期待法院的公正审判,媒体将进一步关注此案进展,坚决维护法律权威。(记者斗硬)

原文来自腾讯:https://page.om.qq.com/page/Ogz23gsTGRjtaS7XdWEHQkbw0